Aktuelle Seite: Startseite > Inhalt > 13 Anlage V / Vermietung > 2.0.1 Zeile 12 - 32 M I E T E I N N A H M E N

Steuern? Mach ich selbst.

2.0.1 Zeile 12 - 32 M I E T E I N N A H M E N

Anlage V

Zusammenfassung / Begriff

Zu den Mieteinnahmen gehören alle Einnahmen, die durch die Vermietung veranlasst sind (§ 21 EStG). Hierzu zählen die für die Vermietung gezahlte Miete / Pacht zuzüglich vereinbarter Nebenentgelte, wie z. B. Umlagen für die Betriebskosten.

Zahlt nicht der Mieter, sondern der Vermieter die Nebenkosten, z. B. für Energie, Versicherungsprämien, Grundsteuer oder sonstige öffentliche Abgaben, liegen bei ihm Werbungskosten vor. Eine Saldierung von Einnahmen und Werbungskosten ist unzulässig (BFH Urteil vom 14.12.1999 - IX R 69/98).

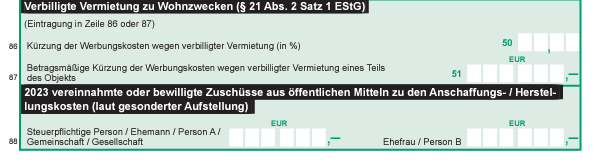

- Verbilligte Vermietung an Angehörige

Der Verzicht auf mögliche Einnahmen oder Mieterhöhungen führt nicht zu Einnahmen.

Beträgt die Jahresrohmiete / Kaltmiete mindestens 50 % der ortsüblichen Marktmiete, gilt die Wohnungsvermietung als entgeltlich, d. h. die Werbungskosten sind in voller Höhe abzugsfähig (§ 21 Abs. 2 EStG). Der Preisnachlass darf also höchstens 50 % betragen.

Beträgt die Kaltmiete weniger als 50 % der ortsüblichen Marktmiete, ist die Nutzungsüberlassung in einen entgeltlichen und einen unentgeltlichen Teil aufzuteilen (§ 21 Abs. 2 EStG), d. h, es sind Werbungskosten nur anteilig abzugsfähig.

Dazu mehr im nächsten Beitrag.

- Möblierte Vermietung

Erbringt der Vermieter Nebenleistungen wie die Überlassung von Einrichtungsgegenständen, gehört das Entgelt hierfür ebenfalls zu den Einnahmen aus Vermietung und Verpachtung. Es genügt, dass die Nebenleistungen in das Vertragsverhältnis mit einbezogen werden. Ohne Bedeutung ist, ob es sich um laufende oder einmalige Einnahmen handelt.

Bitte das entsprechende Kästchen mit der Ziffer 1 oder 2 ausfüllen.

Anlage V

Die Kästchen zu den Kennziffern 61 bis 62 unbedingt ausfüllen.

♦ Benutzerhinweis

- Steuererklärung mit ELSTER

Nehmen Sie das ELSTER - Steuerformular + HELFER IN STEUERSACHEN auf Ihren Bildschirm.

Während Sie am Bildschirm das Steuerformular ausfüllen, können Sie - einen Click mit der Maustaste entfernt - im HELFER IN STEUERSACHEN nachlesen, was Sie zu der jeweiligen Formularzeile wissen müssen. Die Steuerformulare werden Zeile für Zeile durchgegangen.

- Steuererklärung auf Papierformularen

Für einfache Steuererklärungen bietet sich die Abgabe der Steuererklärung auf Papierformularen an. Es sind oft nur wenige Angaben zu machen, weil viele Daten vom Finanzamt automatisch beigesteuert werden. Die entsprechenden Zeilen sind in den Formularen dunkelgrün unterlegt.